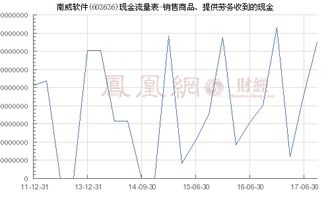

南威软件股份有限公司(股票代码:603636)作为国内领先的电子政务与智慧城市解决方案提供商,其核心业务收入主要来源于软件销售、系统集成及后续技术服务。在财务分析中,“销售商品、提供劳务收到的现金”这一现金流量表项目,是观察其软件销售业务实际回款能力与经营质量的关键窗口。

对于南威软件而言,“销售商品、提供劳务收到的现金”主要涵盖了:

- 软件产品销售的直接回款:包括标准化软件产品的销售以及针对特定客户的定制化软件开发收入所收到的现金。

- 解决方案与技术服务回款:与其软件产品紧密相关的系统集成、运维服务、技术咨询等劳务提供的现金流入。

- 增值税销项税额的现金回收:上述业务产生的增值税额随货款一并收回的部分。

这一指标与利润表中的“营业收入”进行对比分析尤为重要。若该现金流入长期且显著高于营业收入,通常表明公司销售回款顺畅,客户支付能力强,业务扩张伴随着健康的现金流。反之,若现金流入持续低于营业收入,则可能提示公司采用了更宽松的信用政策(应收账款增加),或面临一定的回款压力,收入的“含金量”有待考量。

影响南威软件该指标的具体因素包括:

- 客户结构:其客户主要为政府部门、事业单位及大型国企,项目结算和付款审批流程可能较长,具有一定季节性,可能导致现金回款速度与收入确认时点存在差异。

- 业务模式:大型智慧城市或电子政务项目通常分期建设、分期验收、分期付款,导致现金流入周期拉长。

- 行业竞争与信用政策:为拓展市场,公司可能在特定阶段调整信用政策,影响短期回款速度。

因此,投资者在关注南威软件营收增长的应密切审视“销售商品、提供劳务收到的现金”这一指标的规模、增长趋势及其与营收的比率。持续、稳定的现金回款是公司技术研发持续投入、市场拓展稳步推进以及维持稳健财务结构的根本保障,也是其软件销售业务核心竞争力与客户价值实现程度的最终体现。